-

服务热线

137-3078-3828

-

服务时间

09.00 至 21.00 7D×12H

-

电子邮箱

77766508@qq.com

基于中国金融期货交易所 CTP 接口深度封装,为开发者提供稳定高效的期货行情解决方案

2025-11-20

3.80 MB

V2025.03.1688

1611 次

330 次

基于CTP成熟架构,为期货量化交易提供专业级行情数据支撑

延续 CTP 接口成熟传输机制,自动维护服务器连接,减少断连风险,保障行情数据实时性与稳定性

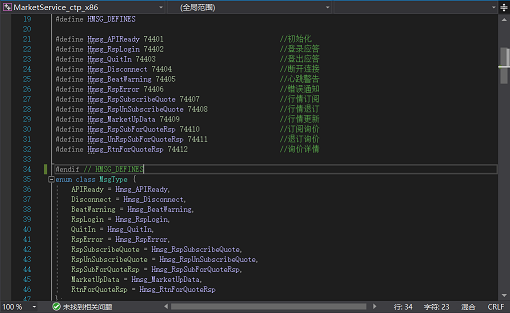

自动完成原始数据标准化转换,支持 5 秒、1 分钟、5 分钟 K 线自动生成,无需手动编写计算逻辑

支持通达信格式 K 线转换、多周期 K 线互转,兼容二进制、XML、JSON 多种存储格式,适配多来源数据场景

内置线程同步机制,多线程环境下无需额外加锁,简化并发开发流程,提升开发效率

从连接授权到数据存储,全方位满足期货行情开发需求

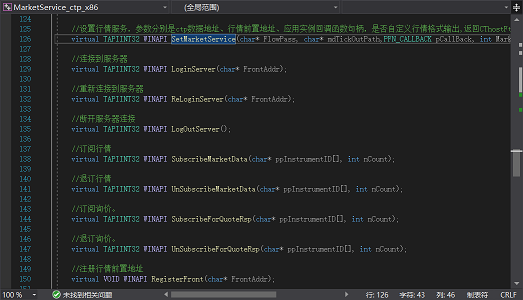

支持灵活配置行情前置地址、存储路径、回调函数等核心参数,适配不同部署环境。提供标准化登录 / 登出接口,自动维护连接状态,断连时通过回调实时通知,同时通过专属授权机制确保使用合法性。

支持单个或多个期货合约的实时行情订阅与取消,同时提供报价请求订阅功能,精准筛选目标数据,避免冗余信息干扰,提升数据处理效率。

实时接收 CTP 原始数据并转换为包含时间戳、最新价、成交量等关键字段的标准化 Tick 数据。自动衍生生成三种常用周期 K 线,支持跨格式、跨周期数据转换,打破数据使用壁垒。

支持 Tick 数据与 K 线数据本地持久化存储,存储路径可自定义,通过文件后缀快速区分 K 线周期。提供历史数据查询接口,支持按合约、交易日筛选数据,满足策略回测、行情复盘等需求。

实时推送连接状态、登录结果、订阅异常等关键事件,同时同步行情数据更新动态,确保开发者第一时间获取接口运行状态与最新行情,保障策略执行时效性。

FMAPI为期货领域的各类应用提供强大的数据支撑

快速获取实时与历史数据,结合可视化组件实现行情走势展示、指标计算、异动监测,为投资决策提供数据支持

利用历史数据完成策略回测,通过实时行情回调驱动策略执行,支持多策略并发运行,提升量化交易效率

作为行情核心模块集成到交易系统,为交易决策提供实时准确的数据支撑,降低系统开发复杂度

持久化存储行情数据,满足行情复盘、交易审计、合规检查等数据留存与追溯需求

遵循标准流程,快速集成FMAPI到您的项目中

完成接口授权,配置行情前置服务器地址、存储路径等基础参数,确保存储路径具备写入权限

初始化接口配置→权限认证→登录行情服务器→订阅目标合约→接收回调数据→查询历史数据

查询获取的动态数据数组使用后需手动释放内存,回调函数中避免耗时操作,防止阻塞行情接收